IBE - какво е това? Счетоводно отчитане на стоки с ниска стойност и къси носещи

Счетоводно отчитане на облекла с ниска стойност(IBE) е изключително важна категория в счетоводството. В своята дейност никое предприятие не може да направи без горното явление. В тази статия ще се опитаме да дадем най-пълния и най-изчерпателен отговор на въпроса: "IBE - какво е това?"

Малко теория

Всяко предприятие купува и използва многопродукти, които не могат да бъдат приписани на дълготрайни активи. Тук те са в счетоводството и се наричат елементи с ниска стойност. За да стане по-ясно, ние ще ви кажем какво всъщност е казано.

Какво може да се припише на IBE

В действителност, ниска стойност и носенеобектите са средства за труд, но тяхната стойност е включена в запасите на предприятието. Основният принцип за определяне на конкретно оборудване, инструмент и т.н. на IBE определя неговия експлоатационен живот, както и първоначалната цена.

Трябва да се има предвид, че към IBE включваме частМатериални запаси на организацията, чийто експлоатационен живот е по-малък от една година, а разходите им нямат значение (те износват).

Друг принцип, който се отнася до товаГрупата е горната граница на стойността на елементите, носещи ниска стойност. Тя определя дали да ги припише на дълготрайни активи или на IBE. По този начин цената на MBE е важен критерий.

Използване на тази дефиниция до ниска стойностносят елементи включват облекло, обувки, офис оборудване, кухненски прибори, предмети от бита и т.н. Независимо от полезния живот на използването и стойността на групата на IBE включва и специализирани инструменти, уреди тясно насочени консумативи, необходими за производство ..; резервни части на оборудването; инструменти за риболов; моторна резачка.

Не може да се припишат MB-субектиселскостопански машини и инструменти, строителна техника и инструменти, работна форма на животновъдство. Всичко това се включва в дълготрайните активи, независимо от техния експлоатационен живот и разходи.

Малко история

Парите, изразходвани от организацията за закупуваненякои елементи не трябва да се включват в разходната част. Тези неща могат да се използват дълго време и могат да имат еднократна употреба. В първия случай става въпрос за дълготрайни активи. Но във втората - по договаряне. Разходите се признават в момента на отписването. Така че счетоводителите мислеха и си помислиха. Но дори и през миналия век експертите в тази област дойдоха на важно решение: позиции, които се използват от няколко години и които в същото време имат доста ниски разходи, трудно могат да бъдат класифицирани като дълготрайни активи. Ето защо нашите колеги решиха да премахнат някои от обектите от тази категория. Те бяха наречени дребни дрехи (IBE) и включени в оборотен капитал.

Критерии за препращане на стоки към превозно средство за борба с пехотата

В заглавието на този термин вече има двепринцип: малка цена и дълъг експлоатационен живот - бързо износване. Основният критерий беше границата на разходите и продължителността на експлоатация. Лимитът се променя от време на време. Но срокът на службата винаги е бил разбран за една година. Следователно, теоретично може да има само четири варианта за приписване на придобитите неща на категорията, която обмисляме:

- Елементът струва по-малко от паричната граница, но е в експлоатация повече от една година.

- Работата струва по-малко от лимита, но обслужва по-малко от една година.

- Елементът струва повече от един лимит, обслужва повече от 12 месеца.

- Устройството струва по-малко от лимит и работи по-малко от една година.

Преди това само четвъртата група може да бъде приписанаIBE и се обадете на оборотния капитал. Първоначално се приемаше, че първа, втора и трета групи ще бъдат приписани на дълготрайни активи. Но на практика хората си спомнят за ценовата граница и забравиха за времето на служба. Така IBE стана независима група. Цели отдели на институтите са ангажирани с проучване на стоки с ниска стойност и бързо носене.

Как да работите с IBE. Практикувайте теоретици срещу

Практиката изработи няколко варианта:

1. Обектите на 12 профила "Висококачествени вещи с ниска стойност" бяха внесени и предадени за работа. Те преминаха покупната цена в актива. И в края на всеки месец беше отписано за разходи за 1/12 от тази цена. Това означава, че експлоатационният живот може да бъде повече от една година, но цената на оборудването или, да речем, инвентаризацията беше отписана точно след 12 месеца.

2. При пускане в експлоатация на обекта, износването веднага се натрупва с 50%. И останалите 50% - по време на отписването.

Втората опция беше използвана, разбира се, по-често. Това беше по-лесно за счетоводителя. В допълнение, първият има своите недостатъци. През месеца на покупката цялата балансова стойност на обекта преминава през баланса и това нелогично увеличава печалбата за съответния месец. Освен това, разбира се, еднаквата амортизация намалява печалбата от последващи отчетни периоди, но това не беше напълно точна. От научна гледна точка и двата варианта бяха несъвършени.

Има още един недостатък в счетоводната IBE. Има такива неща, чиято цена е малка. Практикуващите отчитат факта, че тези позиции бяха незабавно отписани за текущи разходи. И няма нужда от амортизация и износване. Доста удобно, нали? Но теоретиците бяха много притеснени от този подход. Въпреки това, резултатът от случая, тяхното мнение не е особено засегнато. Практиката остава практика, защото всичко това намалява печалбата на предприятието в месеца на покупката и следователно опростява работата на счетоводителите.

По-късно решиха да премахнат IBE, но това не беше такаелиминира проблема. Но това е всичко - вчерашния ден. И днес все още съществуват стоки с ниска стойност и носене и техните записи се съхраняват. За това как се случва това и ще продължим. И така, IBE: какво е това и какво яде?

Работа с PBU 5/98

Счетоводно отчитане на стоки с ниска стойност и къси носещисе изпълнява в съответствие с разпоредбите на счетоводството PBU 5/98 ("Счетоводно отчитане на материалните запаси"). Животният цикъл на облеклата с ниска стойност има три етапа: пристигане, експлоатация, изхвърляне. В съответствие с това се разграничават следните етапи на отчитане:

- разписка;

- издаване на IBE;

- пускане в експлоатация;

- износване;

- отписване на IBE.

Първата и втората версия се правят по аналогия с реда на отчитане на материалите. Но MBP в експлоатация има свои собствени характеристики, които се дължат на избора на вида счетоводство и отписване.

Елементи с ниска стойност, чиято цена е вв рамките на 1/20 от установената граница за конвенционалната единица, се отписват в производствените разходи, когато те станат оперативни. За BMP над 1/20 от определения минимум е обичайно да се натрупват амортизации. Обикновено се изчислява по такъв начин: процент, линеен, пропорционален на обема на продукцията. Накратко обяснете какво е това.

При използване на метода на линейна амортизациявъз основа на полезния живот на IBE. Акумулираща амортизация в проценти се използва една от двете опции: в размер на 100% при прехвърляне в експлоатация или в размер на 50% от цената им при издаване от склад за употреба, а останалите 50% - при обезвреждане. Балансите от отписвания на IBE (материални стойности) са на пазарната цена към датата на отписване и се отразяват за финансовия резултат (DT 10, KT 80).

Повече подробности за профила: етапи, характеристики, нюанси

Всяко предприятие поддържа сметка за IBE. Как се случва това на практика? Алгоритъмът е прост:

Счетоводният отдел на организацията пристига на стоки.

Той следи сигурността.

Определя цената на елементите, носещи ниска стойност.

Той следи експлоатационния живот.

Той пише за изчерпването на MBE.

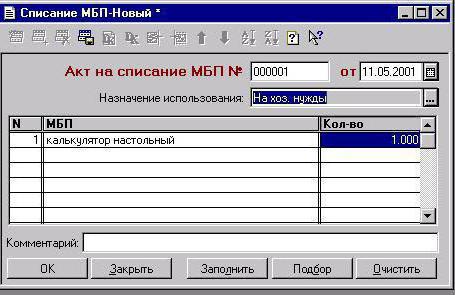

От 2014 г., когато нещата са пуснати в действиеАмортизацията на BMP не се изчислява на цялата цена, а на половината минус остатъчната стойност. Останалите в 50% се таксуват още при отписване. При прехвърлянето на стоки с ниска стойност и бързо износване за употреба, те се възлагат на материално отговорни хора. Тогава им се приписват числа на инвентара, което опростява инвентаризацията. На последния етап се прави акт на отписване (за проба от пълненето виж по-долу), IBE.

Тези елементи не трябва да бъдат забравени, за да бъдат премахнатисчетоводство (от материално отговорно лице). Предприятията независимо определят границите на стойността за IBE. Какво означава това? Абсолютна полза. Тъй като споменатата категория всъщност е основното средство. МБЕ в експлоатация се подлага на морално и физическо влошаване, като цената на дълготрайните активи се намалява. В баланса те преминават към остатъчната стойност, която е разликата между първоначалната цена и размера на начислената амортизация за даден отчетен период. Първоначалната цена на IBE е включена в разходите за придобиването им.

Носете и отпишете

Амортизацията на IBE е част от производствените разходи. Изчисляването на амортизацията за всяка отделна позиция, както при дълготрайните активи, е трудно. Тъй като те избират един от двата начина на осчетоводяване IBE (какво е то - ние подробно описваме по-горе), съгласно счетоводната политика на предприятието. Има специален акт на отписване. Извадка от такъв документ, представена на снимката по-долу, ще помогне да ориентирате началните счетоводители по този въпрос.

Случва се, че IBE, емитирани за използване, незабавно се отписват: дебити на сметки 20, 23, 26, 25, 31, 43. Или DT 29, 08, 88, 81, 96. Кредитна сметка 12, подсметка 1.

Сметки за IBE

За да се отчете движението на IBE и износванеторазлични сметки: 13, 12, 15, 16, 48 ... Всички действия, свързани с получаването на IBE са същите като при материалите, т.е. 15, 16 сметки се използват. Тогава всички операции отразяват преди това в DT15. След това идвайте и запишете сметката на IBE за 16.

Елементи с увреждания, изготвени чрез акта за разпореждане.

Е, разгледахме такова нещо катоIBE: Какво е това, как е регистрацията на артикулите в тази категория и тяхното отменяне. Надяваме се, че времето, прекарано в четенето на материала, не е изгубено за вас.