Колко плаща работодателят за служител? Пенсионен фонд. Фонд за социално осигуряване. Задължителен здравноосигурителен фонд

Законодателството на нашата страна се задължаваРаботодателят извършва плащания за всеки служител в държавата. Те се уреждат от Данъчния кодекс, Кодекса на труда и други норми. Работодателят действа като посредник между държавата и служителя. Всеки знае за известния 13% от данъка върху доходите на физическите лица. Но колко служител всъщност наема честен работодател?

Застрахователни плащания

От 2017 г. вноски за работницисе прехвърлят на Федералната данъчна служба (FSN) и на Фонда за социално осигуряване (FSS). Тарифите, които правителството на Руската федерация установява ежегодно, са общи. Тази година е необходимо да се изброят:

- за пенсионно осигуряване - 22%,

- за задължително здравно осигуряване - 5,1%,

- в FSS - 2,9% (без вноски в случай на трудова злополука).

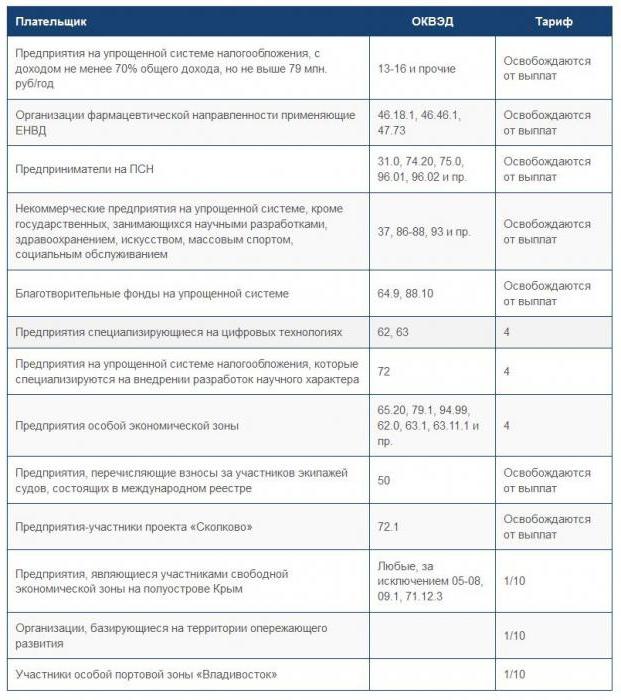

Работодателите, които имат обезщетения, могат да ги видят в данъчната таблица.

| Категория на данъкоплатците | ЗФР % | FFOMS, % | FSS % | в общия |

| ПР и организации на USN, OCH, ESKH и UTII (с изключение на бенефициентите) | 22 | 5,1 | 2,9 | 30 |

| ИП на ПСН (обществено хранене, търговия, лизинг на личен имот под наем) | ||||

| След 755 000 рубли | 22 | 5,1 | - | 27,1 |

| След 876 000 рубли | 10 | 5,1 | - | 15,1 |

Съществуват и намалени тарифи, които са представени в таблицата по-долу.

| Категория на данъкоплатците | ЗФР % | FFOMS, % | FSS % | в общия |

| Фармацевтични организации, както и IP (лицензиран фармацевт), работещи по UTII | 20 | - | - | 20 |

| Подчинени на USN, ангажирани в социални услуги, образование, наука, спорт, здраве, изкуство и култура | ||||

| Организации и IP адреси на USN (само преференциални дейности). При условие, че лимитът не надвишава 79 милиона рубли. | ||||

| Организации, които провеждат благотворителни дейности (само за USN) | ||||

| IP по PSN (не включва доставката на имот под наем, обществено хранене и търговия) | ||||

| Участници в Свободната икономическа зона (СЕЗ) - Севастопол и Крим | 6 | 0,1 | 1,5 | 7,6 |

| ИП и организации, работещи в туристически-развлекателен и технологично-новаторски район (само SEZ) | 8 | 4 | 2 | 14 |

| Организациите, участващи в ИТ (изисква две условия: служителите трябва да бъдат повече от 7 души и около първите три тримесечия на не по-малко от 90%) | ||||

| Организации, които имат статут на участник в проекта "Сколково" | 14 | - | - | |

| ИП и организациите, които плащат на членовете на екипажа на кораба (само за кораби, регистрирани в руския международен регистър) | - | - | - | 0 |

Всички въпроси на социалното осигуряванебяха регламентирани от федерален закон № 212. Тази година той беше заменен от глава 34 от Данъчния кодекс на Руската федерация. Членове 419-425 идентифицират данъкоплатците, базата на текущо начисляване, облагаемите позиции, тарифите и отчетните периоди. Също така в главата се записва редът за изчисляване на данъците и други организационни въпроси.

В общия случай, целта на събиране на застраховкавноските се считат за плащания, предназначени за физическо лице. Базата е размерът на плащанията, направени за определен период от време, поотделно за всяко осигурено лице.

Данък върху доходите на физическите лица

Това е един от преките данъци. Изчислява се като процент от общия доход минус сумите, освободени от облагане с данъци. Те включват такси, печалби от продажба на недвижими имоти, премии, подаръци, печалби, платен отпуск по болест и др.

Колко плаща на работодателя за основния лихвен процент?

Както знаете, 13%. В някои случаи данъчната основа може да бъде намалена с данъчни облекчения. Те се отнасят само до данъчно обложен доход в размер на 13%. NDFL се изважда най-често от заплатите, но се прехвърля в бюджета от данъчен агент. Той е посредник между държавния бюджет и служител (данъкоплатец), който е натоварен със задължението да прехвърля вноски в държавния бюджет. Обикновено данъчният агент е работодател. Той запазва определена сума и го прехвърля на данъчната инспекция на мястото на регистрация на организацията (фирма, ИП) в деня на прехвърляне на заплатите върху картите на служителите.

В този случай финансовата тежест е върхуслужител, както и изчисляването и плащането на данъка - на работодателя. Докато, например, от продажбата на недвижимо имущество, гражданинът самостоятелно изчислява размера на плащането, като преди това е декларирал получената печалба.

Фонд за социално осигуряване

Плащанията, съгласно нормите на закона, се извършват от работодателя. FSS разделя данъка върху социалните фондове. Тези вноски дават право на гражданите в специални случаи да получават парични обезщетения. Например, с:

- загуба на семейство,

- получаване на инвалидност,

- раждане на дете,

- достигане на пенсионна възраст.

- получаване на статут на бедно или голямо семейство.

Колко струва работодателят да плаща за служителв този фонд? 2.9% от натрупаната заплата на служителя. Те са регистрирани преди 15-ия ден на всеки следващ месец или веднъж годишно до 31 декември.

Степента на приспадане на FSS се основава на нивото на вредност при производството.

При оценяването на условията на труд в дадено предприятие се прилагат следните тарифи:

- опасни (+ 8%),

- вредни (+ 7,2%),

- допустимо, както и оптимално (+ 0%).

Вноски за осигуряване за трудова злополукатрябва да се прехвърлят всеки месец заедно със заплатата. Всяка грешка в KBK, името на банката или на компанията ще забави прехвърлянето и плащанията в този случай ще се считат за несъвършени.

Ако последният ден на плащане на вноските енеработещ (по някаква причина), а след това той може да бъде прехвърлен в първия работен ден. Това правило не работи навсякъде. Например, плащанията за трудова злополука трябва да се осъществят, че е в контакт с последния ден на плащане на уикенд / празник, те трябва да се проведе в деня преди.

Счетоводното отчитане на вноските за FSS се извършва отделно за всеки служител. Преждевременното приспадане на FSS води до наказания под формата на 5% от месечната такса.

теоретично,

Намаления на фонд "Социално осигуряване"произвежда работодателя от своите фондове. Тези плащания са разделени на два вида: действителни и условни. Първите се изплащат на недържавни и публични средства. Най-често това са медицински и социалноосигурителни фондове, както и пенсионен фонд. Например, социален фонд ще извършва плащания на служител, който е ранен по време на производствените дейности.

Условните плащания остават по сметките на организацията(фирмен, индивидуален предприемач). Те са предназначени да осигурят адекватен стандарт на живот за работници, които са зависими например от травма на работното място. И също така:

- обезщетения за грижи за деца,

- обезщетение за морална вреда (размерът на плащането се определя само от съда),

- изплащане на служители, които са били уволнени за намаляване или в случай на ликвидация на предприятието.

Пенсионен фонд на Руската федерация

Вноските в ПФ са зависими от трудаотношения. Това означава, че вноските ще бъдат различни за гражданите, работещи с неопределен трудов договор, на комбинация или на срочен договор. Плащанията по този фонд се извършват от сметките на организацията (дружество, предприемач) в общо приета сума - 22% от натрупаната заплата. Датата на приспаданията към ПФ е 15-ия ден на следващия месец.

Федерален задължителен медицински застрахователен фонд

Какви други данъци плаща на работодателя работодателя? Вноски в FOMIF. В размер на 5.1% от заплатата на всеки служител се прехвърлят към нуждите от безплатна медицинска помощ.

Този фонд е създаден запроблеми, които лежат в равнината на медицинските грижи. Благодарение на действащите разпоредби и федералното законодателство всеки гражданин на нашата страна може да получи квалифицирана медицинска и / или медицинска помощ.

Намаленията на фонда за задължително здравно осигуряване са предназначени за:

- безработни лица, включително деца,

- предоставяне на лекарства за привилегировани категории граждани,

- изпълнение на задължителните застрахователни мерки, приети за изпълнение.

FFOMS - федерална собственост

Причината за това са редица задачи, свързани с него, пряко свързани със социалната защита на населението, опазването на неговото здраве, благосъстоянието и предоставянето на определени услуги.

Задължителен здравноосигурителен фондконтролира ефективността на разходите по получените средства по сметките. Също така се изготвят отчетите, които се преглеждат и одобряват от правителството на Руската федерация. Всички парични транзакции, извършвани от фонда, се контролират и регулират от Федералната хазна.

От началото на 2017 г. сферата на социалното осигуряване е подчинена на Федералната данъчна служба. Промените не са кардинални. Те засягат само процедурата за изготвяне на отчети.

Категории преференциален доход

Федералното законодателство предвижда няколко категории доходи на наети лица, които са освободени от плащането на вноски за извънбюджетни средства. Те включват:

- парична компенсация, например във връзка с уволнение;

- обезщетения, определени от държавата - това може да са плащания поради временна нетрудоспособност, травма в производствения процес и др .;

- финансова помощ, предоставена във връзка със смърт на роднина, раждане на дете или загуба на имущество поради събития на форсмажорни обстоятелства.

Средният размер на вноски за всички фондове е 43% от брутните заплати: 13% - се начислява данъците върху доходите, 30% - работодателят плаща.

SP

И колко данъци плаща работодателятслужител, ако първият е IP? Предприемачите без създаването на юридическо лице плащат застрахователни премии от установения размер. Те се изчисляват от нивото на минималната работна заплата (SMIC). Процентът е все още 26% в пенсионен фонд, както и 5,1% - в FFOMS. Размерът на плащането се промени, тъй като минималната работна заплата се е увеличила. През 2016 г. той е бил 6 675 рубли, днес - 7 500, а от 1 юли правителството е одобрило 7 800.

Индивидуалният предприемач не посочва данъка FSS.

Когато печалбата от ПР достигне 300 000 рубли, плащанията към ЗФР и ФРИП се намаляват до 1%.

Характеристики на опростения режим на данъчно облагане

USN е преференциална. Следователно плащанията се изчисляват по различен начин. Той се отнася до видовете дейности, изброени в член 58 от 212 федералния закон (производството на играчки или стоки за спорт, строителство, образование и др.).

Бяха освободени юридически лица, както и индивидуални предприемачи, извършващи плащания в полза на гражданите, от вноски в FIFC и FSS. Процентът, прехвърлен на пенсионния фонд, е намален до 20% за тях.

Счетоводни нюанси

Данъчното изчисление се извършва поотделно за всеки от тяхслужител. Първо, е необходимо да знаете на служителя колко работодателят му плаща в различни фондове. На второ място, има определени граници, след които се намаляват лихвените проценти на вноските. Например, ако съвкупният облагаем доход е по-висок от 796 000 рубли, плащанията към пенсионния фонд се намаляват до 10% (но това не се отнася за предприемачи, работещи по опростената система на данъчно облагане).

Лимитът за прехвърляне на данъци към FSS е фиксиран на ниво от 718 000 рубли. След тази сума се приспадат удръжките на фонда за социално осигуряване.

От миналата година границата за събиране на данъцив FRIFF. Вноските се изчисляват в размер на 5,1% без никакви ползи. Подробности можете да намерите в данъчните таблици в интернет, които са обществено достояние.

Заплата: как да избера сянка

Неформално в нашата страна има три вида възнаграждение: "черно", "сиво" и "бяло".

В медиите, терминът "бяло" (прочетете "малка") заплатасе появи през 1998 г. Това означава официално регистрираната сума на заплатата в заповедта за наемане на работа и трудовия договор. "Бялата" заплата може да се състои от:

- заплата

- бонус плащания

- надбавки за степен, опит, марка за качество и т.н.,

- ваканционни плащания

- диференциален коефициент (увеличава заплатите, компенсирайки суровите климатични условия, в които да работят),

- отпуск по болест.

Работодателите не харесват "бялата" заплата поради "главоболието" с данъци. Служителите се чувстват защитени от него.

"Сиво" (или заплата в плика) не отразявачаст от спечелените пари. Служители на организации и фирми, практикуващи такива плащания, са официално платени малки заплати, а надбавки, които не са отразени в сметките, са дадени в пликове. Естествено, работодателят приспада значително по-малки суми в различни фондове. Работникът в този случай няма адекватна защита. Например, има случаи, когато парите в пликове "забравят" за издаване.

Появява се концепцията за "черно" заплати1996 година. Тогава и сега означава непотвърдена заплата. Какви данъци заплаща работодателят в този случай? Ясно е, че не. Естествено, плащането на отпуск по майчинство или годишен отпуск, отпуск по болест и т.н. също е извън въпрос.